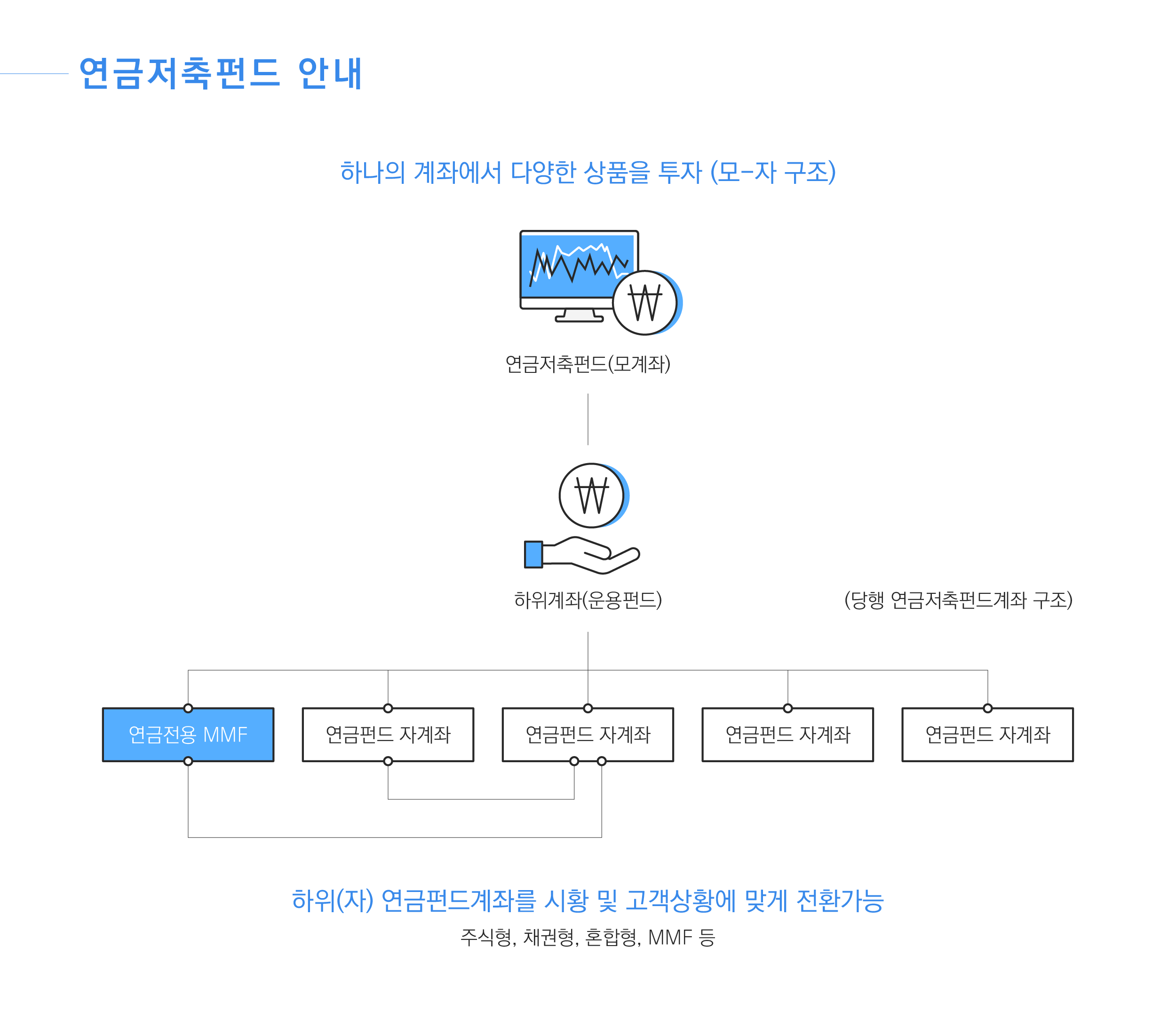

하나의 계좌에서 다양한 상품을 투자(모-자 구조)

- 연금저축펀드(모계좌)

- 하위계좌(운용펀드)

- 연금전용MMF

- 연금펀드자계좌

- 연금펀드자계좌

- 연금펀드자계좌

- 연금펀드자계좌

하위(자) 연금펀드계좌를 시황 및 고객상황에 맞게 전환 가능

- 주식형, 채권형, 혼합형, MMF 등

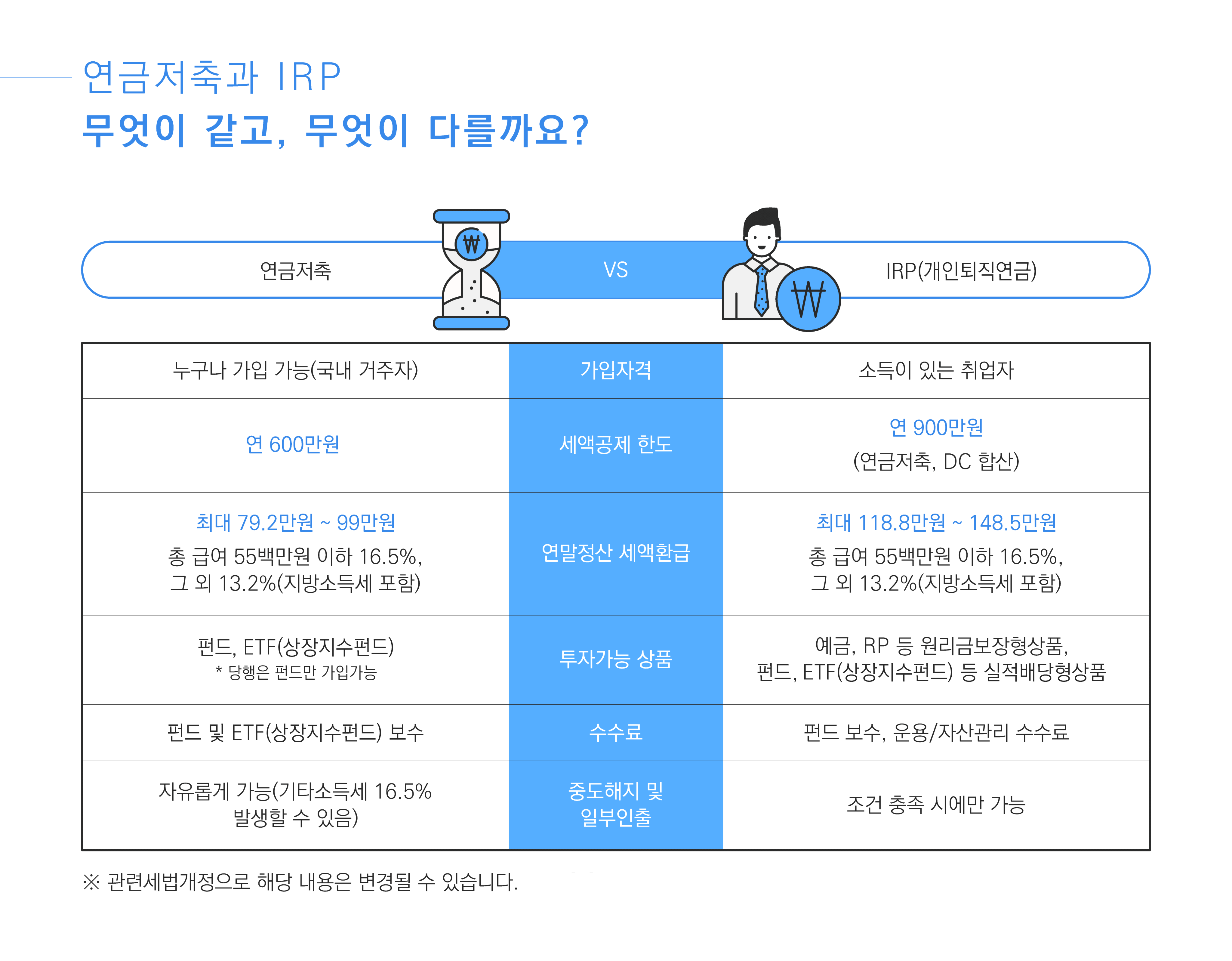

연금저축과 IRP 무엇이 같고, 무엇이 다를까요?

| 연금저축 | VSIRP(개인퇴직연금) | |

|---|---|---|

| 누구나 가입가능(국내 거주자) | 가입자격 | 소득이 있는 취업자 |

| 연 600만원 | 세액공제 한도 | 연 900만원(연금저축, DC 합산) |

| 최대 79.2만원 ~ 99만원-총 급여 55백만원 이하 16.5%,그 외 13.2%(지방소득세 포함) | 연말정산 세액환급 | 최대118.8만원 ~ 148.5만원-총 급여 55백만원 이하 16.5%, 그 외 13.2%(지방소득세 포함) |

| 펀드, ETF(상장지수펀드) * 당행은 펀드만 가입가능 | 투자가능 상품 | 예금, RP 등 원리금보장형상품, 펀드, ETF(상장지수펀드) 등 실적배당형상품 |

| 펀드 및 ETF(상장지수펀드) 보수 | 수수료 | 펀드 보수, 운용/자산관리 수수료 |

| 자유롭게 가능(기타소득세 16.5% 발생할 수 있음) | 중도해지 및 일부인출 | 조건 충족 시에만 가능 |

※관련세법개정으로 해당 내용은 변경될 수 있습니다.