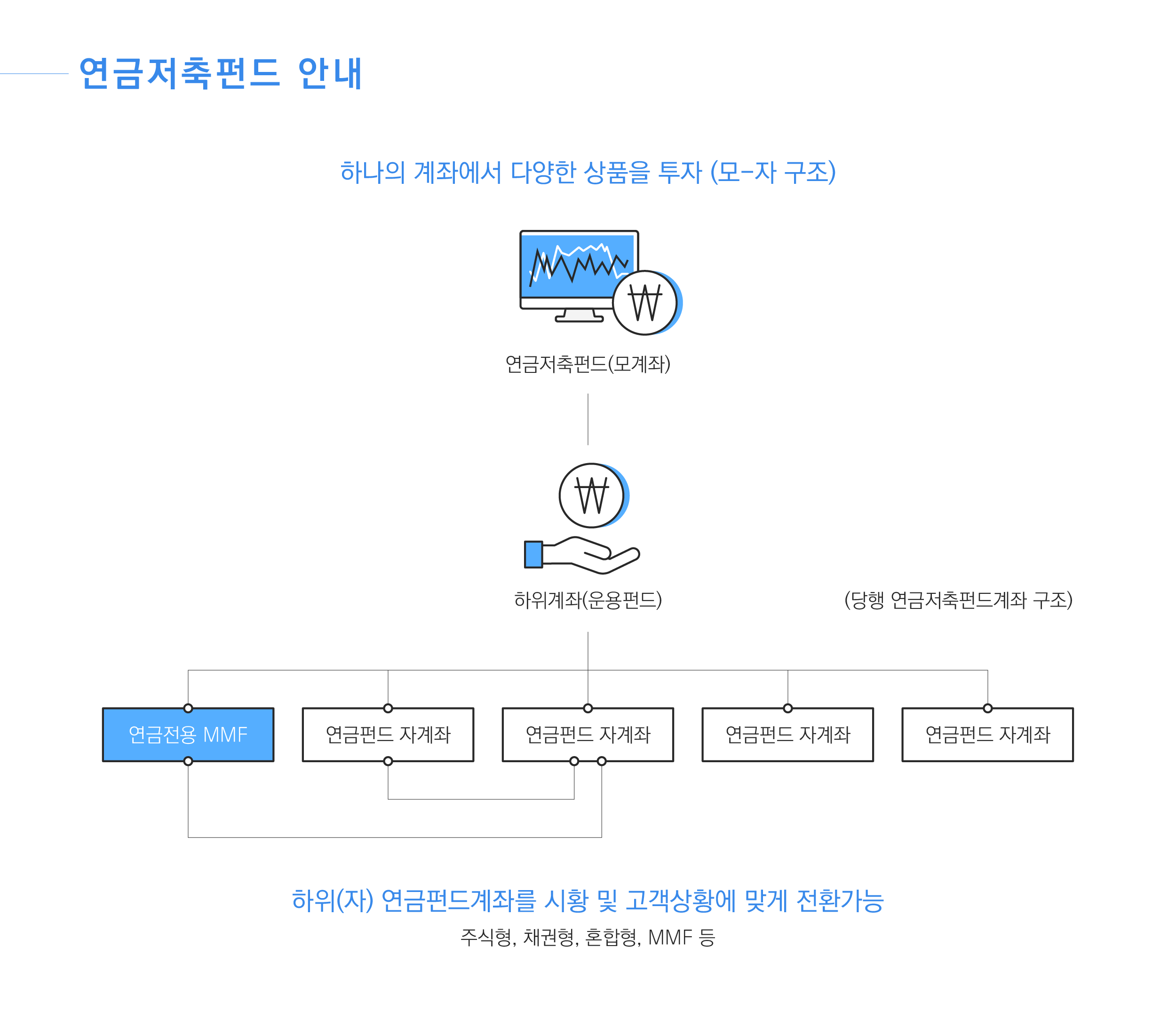

하나의 계좌에서 다양한 상품을 투자(모-자 구조)

- 연금저축펀드(모계좌)

- 하위계좌(운용펀드)

- 연금전용MMF

- 연금펀드자계좌

- 연금펀드자계좌

- 연금펀드자계좌

- 연금펀드자계좌

하위(자) 연금펀드계좌를 시황 및 고객상황에 맞게 전환 가능

- 주식형, 채권형, 혼합형, MMF 등

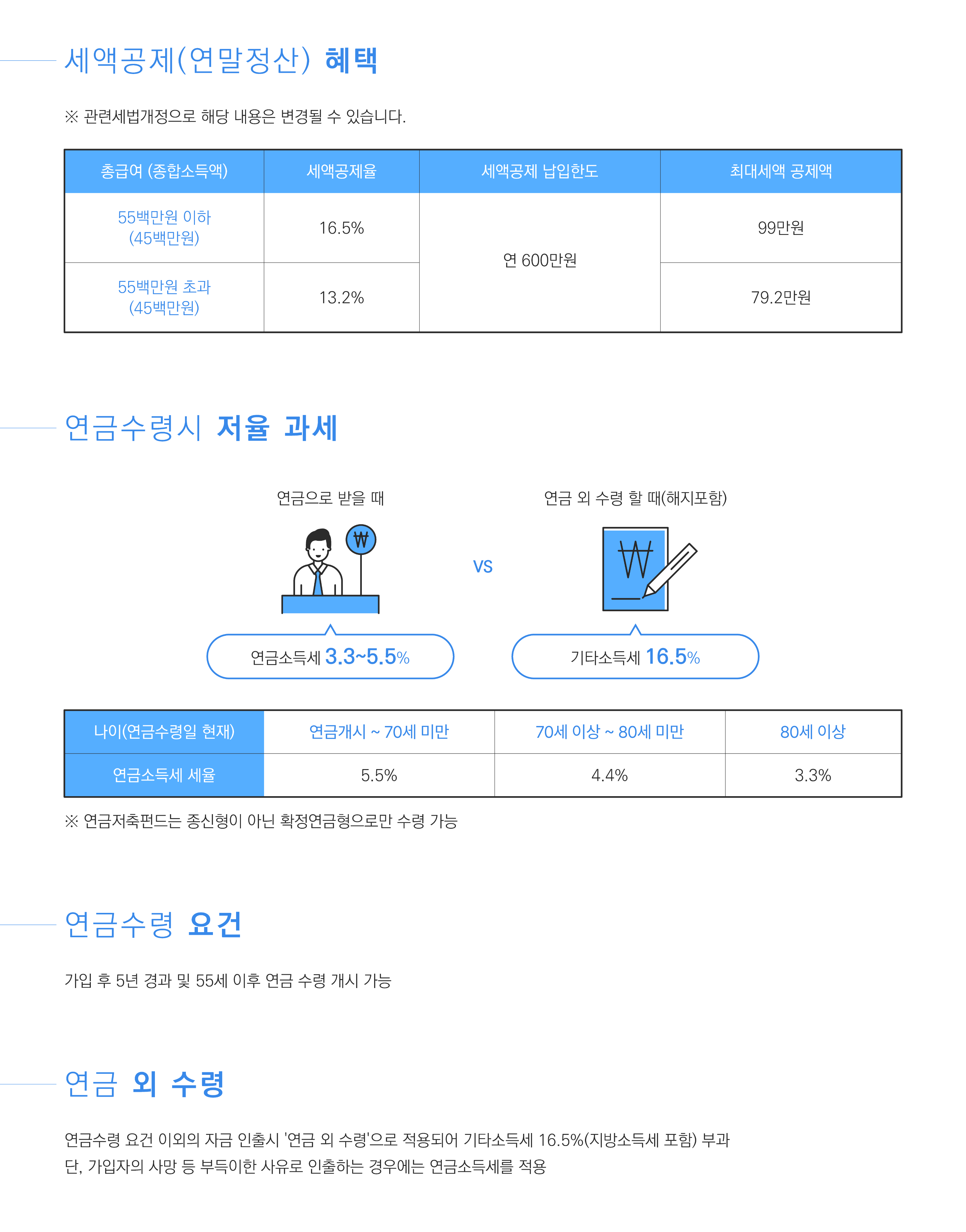

세액공제(연말정산)혜택

※관련세법개정으로 해당 내용은 변경될 수 있습니다.

| 총급여(종합소득액) | 세액공제율 | 세액공제 납입한도 | 최대세액 공제액 |

|---|---|---|---|

| 55백만원 이하(45백만원) | 16.5% | 연600만원 | 99만원 |

| 55백만원 초과(45백만원) | 13.2% | 연600만원 | 79.2만원 |

연금수령시 저율과세

- 연금으로받을때-연금소득세3.3~5.5%

- 연금 외 수령할때(해지포함)-기타소득세16.5%

| 나이(연금수령일 현재) | 연금개시~70세미만 | 70세이상~80세미만 | 80세이상 |

|---|---|---|---|

| 연금소득세 세율 | 5.5% | 4.5% | 3.3% |

※연금저축펀드는 종신형이 아닌 확정연금형으로만 수령가능

연금수령요건

가입 후 5년 경과 및 55세 이후 연금 수령 개시 가능

연금 외 수령

연금수령 요건 이외의 자금 인출시 '연금 외 수령'으로 적용되어 기타소득세 16.5%(지방소득세 포함)부과.단,가입자의 사망 등 부득이한 사유로 인출하는 경우에는 연금소득세를 적용